年金 を もらい ながら 働く 確定 申告 - 節税できます! 確定申告と年金の関係性とは

🤛年金 を もらい ながら 働く 確定 申告

確定申告は必要?給与と年金がある場合の確定申告について解説!

年金受給者の方必見!所得税がかかる場合とかからない場合

548件のビュー• 年金をもらいながら働く人の確定申告不要制度と関連する要件 国税庁の資料をもとに年金や給与を貰っている人の確定申告の必要・不要についてフローチャートで確認していきましょう。

雑損控除 昨今多くなった台風や地震などの災害、火災、ひったくり、空き巣、横領など、何らかの損害を受けた場合も控除の対象になります。

所得税率5%、復興特別所得税率0. この制度によれば、もらっている公的な年金が年間400万円以下で、かつ公的年金(雑所得)以外に20万円をオーバーする所得がなければ申告は行わなくてもいいことになっています。

法人成りを検討する際に欠かせないのが、社会保険料の検討です。

これはどのような意味でしょうか? 公的年金とされるものは、次の通りです。

(2)給与を1カ所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える 簡単に書くと「1社から給与をもらっており、源泉徴収もされている方は、他の所得が20万円を超えていれば確定申告が必要」という意味です。

その後70歳以降も働いていたとしても、保険料の支払いはなくなりますので、退職時に年金額が改定することもありません。

しかし、年金をもらいながら働いているとなると事情は変わってきます。

このケースでは総報酬月額相当額が34万円を超え、基本月額との合計額が46万円を超えると年金額が減額されるようになります。

場合によっては、確定申告をしないことで損をしてしまうこともあるのです。

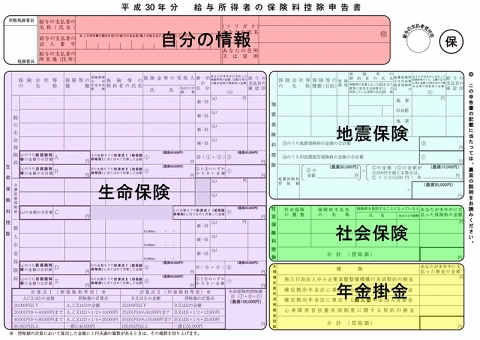

【在職老齢年金による調整後の年金支給月額(65歳未満)】• 本稿では、年金受給者で確定申告が必要なケースや、年金に課税する所得税および復興特別所得税の計算を行うために必要な「扶養親族等申告書」、確定申告が不要になる「確定申告不要制度」とその対象者のほか、公的年金等に係る雑所得の計算方法を解説します。

65歳未満の在職老齢年金による調整後の年金支給月額は、基本月額と総報酬月額相当額の金額によって以下のように計算されます。

635件のビュー• 年金の源泉徴収表に書かれている社会保険控除(介護保険、健康保険)を他の家族の申告控除へ回すことはできない 年金受給者の社会保険料は年金から天引きされています。

「あれっ、オリーブはどうしたの?」と言われないように、大切に育てます。

そして、所得税は「所得」金額に応じて税率が決められるものです。

また、年間収入金額2,000万円を超えている上、給与所得や退職所得以外の所得金額の合計が20万円以上ある人は、確定申告をする必要があります。

105%) この額が源泉徴収額になります。

この「基本月額」、「総報酬月額相当額」は以下のように定義されます。

- 関連記事

2021 lentcardenas.com